本報記者 趙子強

上周,A股市場震蕩回升,三大股指周線均出現上漲,滬指最強,北向資金略凈流出,周合計凈流出2.21億元。A股后市趨勢如何?投資機會在哪里?

對于未來A股的趨勢,華西證券表示,當前內外因素對A股風險偏好擾動仍存。海外方面,美聯儲加息預期上調,強美元下外資流向波動或加大;國內方面,內外需求承壓使得目前經濟復蘇力度偏弱。同時,穩增長政策加碼發力下,宏觀資金面仍充裕,在房住不炒的大背景下,“資產荒”對A股估值形成有力支撐。節后的A股市場,“板塊輪動加快,向下有支撐,向上有天花板”,操作上“不追高,不恐慌性殺跌”將成為最主要的特征。

對于后市的投資機會,民生證券表示,市場焦點在轉移,面向阻力最小的方向:(1)對通脹格局下的舊能源+組合順序調整為:鋁、油、煤炭、油運、銅、黃金和火電。(2)看好上證50跑贏中證1000,對中國需求預期修復可以關注房地產、白酒、純堿。(3)成長領域關注通脹下的解決路徑:國防軍工、元宇宙。

1、股票市場

A股市場:

上周(9月5日-9月9日,下同),A股三大股指全線上揚。上證指數周漲幅達2.37%,報3262.05點;深證成指周漲幅達1.50%,報11877.79點;創業板指周漲幅達0.60%,報2548.22點。

從31類申萬一級行業漲幅來看,上周有25類行業實現上漲,其中,房地產行業周漲幅居首達7.51%,緊隨其后的是煤炭和有色金屬,漲幅分別為6.63%和6.02%。跌幅最深的是傳媒,周跌幅達3.80%。

資金方面,北向資金上周累計凈買入金額達-2.21億元,其中,滬股通凈買入51.14億元,深股通凈買入-53.35億元。從大單資金流向看,申萬一級行業中有9類呈凈買入態勢,其中,有色金屬凈買入額達40.83億元,居首;凈流出額最高的行業是電子,凈流出額達84.50億元。

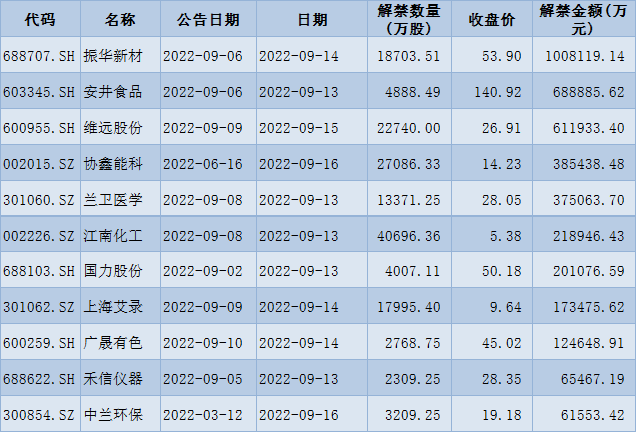

從解禁看,本周將有60只股票面臨限售股解禁,合計解禁量為17.82億股;按最新收盤價計算,合計解禁市值為422.65億元。

表:本周解禁金額前十位(上周收盤價計算)

制表:趙子強

新股方面,根據發行安排,A股市場本周(9月13日-9月16日)將有10只新股申購。

港股市場:

總結全周,恒生指數累計跌0.46%,收報19362.25點;國企指數累計跌0.66%,收報6628.14點;恒生科技指數跌1.60%,9日收市報4077.32點。

中泰國際策略分析師顏招駿表示,目前港股大盤很難出現全面上漲,以結構性行情為主。在國內疫情局部反復及外部海外緊縮壓力等因素的擾動下,9月份港股大盤仍將面對上行阻力,更多以板塊行情為主,更大的機會將來自四季度。但另一方面,包括來自政策面支撐,科技股優于預期的業績,大型藍籌上市公司重啟回購以及相對較低的估值,都給予港股下行保護,使港股能夠先于外圍股市率先調整下來,緩沖了海外收緊流動性的沖擊。

海外市場:

上周美股三大指數上漲,道指周漲2.66%;標普500指數周漲3.65%;納指周漲4.14%。歐洲方面,三大股指周線上漲,英國富時100指數周累計漲0.96%,德國DAX30指數周累計漲0.29%,法國CAC40指數周累計漲0.73%。亞太股市,日經225指數周累計漲2.04%;韓國KOSPI指數周累計跌1.04%。

華西證券表示,經歷了連續三周的明顯下跌,上周美股大盤出現了反彈。值得注意的是,標普500席勒市盈率為30.43,仍處于歷史估值的偏高區間。考慮到美股估值仍有一定壓力,疊加美國經濟處于較為疲軟的階段,且現階段美聯儲流動性收緊較快,預計未來一段時間美股大盤還將出現回調。經歷了連續三周的明顯回調以及美股反彈的聯動影響,本周歐洲多數市場繼續出現反彈,由于地緣問題、疫情影響、能源問題以及歐洲經濟存在一定下行壓力,疊加歐洲央行流動性收緊,預計未來一段時間歐洲市場還將出現回調。此外,加拿大、澳大利亞、新西蘭、日本等發達市場還將出現波動。

2、債券市場

華創固收表示,8月份CPI和PPI均低于預期,后續年內CPI破3的風險降低,PPI仍處于下行通道中,通脹對債市的擾動將進一步降低。而不及預期的通脹數據背后凸顯整體需求低迷,這是目前宏觀經濟和債券市場的主要關注點,隨著穩增長政策有所加碼,后續需要關注政策效果,包括信貸數據以及經濟數據的改善情況。

3、外匯市場

(匯率數據截至17:50)

華泰期貨表示,美聯儲緊縮計價本周有望見頂,上周美聯儲主席鮑威爾繼續釋放鷹派信號,甚至表示“準備根據經濟需要調整縮表規模”,全年基準利率預期正迅速向3.75%-4%靠攏。但節奏上,我們認為9月13日美國8月份CPI公布前后可能將迎來本輪美聯儲緊縮計價打滿的契機,具體可以觀察10年期美債利率見頂回落(預計在3.5%左右),或者衍生品加息計價回落的關鍵信號,上輪加息周期也呈現“買預期賣事實”的規律;年內來講,我們也認為隨著經濟下行壓力的加大以及通脹持續回落,屆時風險資產將迎來反彈的時間窗口。基于上述判斷,以及外部歐洲央行緊縮步伐的提速,結合7月份以來CFTC的美元指數非商業凈多頭和美元指數走勢明顯背離,我們認為本輪美元指數有望逐步見頂。

4、大宗商品

華泰期貨表示,商品分板塊來看,盡管近期原油價格持續走低,但全球原油仍在持續去庫存,俄烏局勢緊張的背景下,全球原油供給格局仍然偏緊,給予原油價格一定支撐。有色金屬短期迎來一定反彈契機,一方面是宏觀情緒逐步轉暖,并且美元指數有望逐步見頂回落,對美元指數敏感的有色金屬相對受益;另一方是歐洲能源危機從成本端對價格仍有支撐,目前歐洲電價和天然氣價格仍居高不下。農產品的看漲邏輯最為順暢,在此前干旱和高溫天氣的影響下,部分農產品減產的預期逐漸發酵,長期農產品基于供應瓶頸、成本傳導的看漲邏輯也對價格提供支撐。貴金屬短期需要警惕美債利率走高以及縮表的沖擊。

(編輯 才山丹)

多重利好助力,氫能板塊月內漲逾4%,機構稱行業有望進入加速發展...2022-09-08 20:47

月內數字貨幣板塊漲0.82% 機構稱中長期投資機會值得關注2022-09-08 18:54

重磅利好,這一板塊漲近3%!機構稱行業有望迎來十年上行景氣周期2022-09-07 18:56

鈉離子電池賽道漲逾3% 7月份以來10股獲超百家機構密集調研2022-09-06 19:46

多重利好助力,氫能板塊月內漲逾4%,機構稱行業有望進入加速發展...2022-09-08 20:47

月內數字貨幣板塊漲0.82% 機構稱中長期投資機會值得關注2022-09-08 18:54

重磅利好,這一板塊漲近3%!機構稱行業有望迎來十年上行景氣周期2022-09-07 18:56

鈉離子電池賽道漲逾3% 7月份以來10股獲超百家機構密集調研2022-09-06 19:46

| 23:49 | 4家上市車企一季度凈利潤占板塊逾... |

| 23:49 | 第137屆廣交會閉幕 創新拓寬多元市... |

| 23:49 | 探尋產業發展“新引擎” | 上市公... |

| 23:49 | 童顏針變強心針 江蘇吳中業績創近5... |

| 23:48 | 5月份券商金股漸次登場 科技、消費... |

| 23:48 | 首只險資私募證券基金重倉股揭曉 ... |

| 23:48 | 4月份私募機構調研熱度攀升 電子與... |

| 23:48 | 衍生品工具創新不斷 期貨市場持續... |

| 23:48 | 今年以來多地清退失聯、空殼小貸機... |

| 23:48 | 外骨骼機器人“出圈” 上市公司助... |

| 23:48 | 記者觀察 | A股上市公司現金分紅總... |

| 23:48 | A股上市公司2024年“成績單”出爐... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注