香港萬(wàn)得通訊社報(bào)道,周一(5月24日),滬深兩市小幅低開后震蕩攀升,早盤券商和白酒兩大權(quán)重拉升搭臺(tái),午后科技股集體走強(qiáng),云計(jì)算、鴻蒙軟件、IGBT、5G等多個(gè)細(xì)分題材共振。近期市場(chǎng)對(duì)流動(dòng)性擔(dān)憂趨解后,科技股持續(xù)獲得資金青睞。而華為在重申不造車后,北汽、小康和長(zhǎng)安“三劍客”集體大跌。

券商板塊再度走強(qiáng),截至收盤,中國(guó)銀河漲超8%,中金公司、光大證券漲超3%。次新股財(cái)達(dá)證券尾盤拉升漲停,該股自上市以來(lái)已連續(xù)12個(gè)交易日漲停。

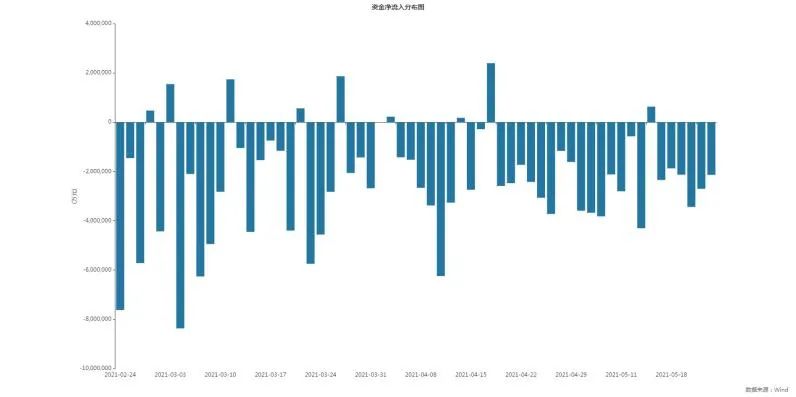

Wind數(shù)據(jù)顯示,周一滬深兩市主力資金全天凈流出213.52億元。其中創(chuàng)業(yè)板主力資金凈流出31.12億元,滬深300主力資金凈流出92.12億元。

行業(yè)主力資金流向方面,Wind 24個(gè)二級(jí)行業(yè)中有4個(gè)行業(yè)主力資金凈流入,其中凈流入超10億元的行業(yè)有2個(gè)。Wind多元金融、Wind軟件與服務(wù)分別凈流入33.45億元和11.5億元。

本輪券商行情啟動(dòng)于5月14日,當(dāng)日券商指數(shù)暴漲7.36%,個(gè)股全部飄紅,之后一周強(qiáng)勢(shì)橫盤。

今年前期券商可以說(shuō)是A股最慘板塊,申萬(wàn)非銀指數(shù)從去年12月開始調(diào)整至5月初,一路南下幾乎沒(méi)有回頭,而同期上證指數(shù)則維持震蕩格局。券商的走強(qiáng),往往代表指數(shù)的空翻多,因?yàn)槿叹哂忻黠@的beta屬性,進(jìn)攻性強(qiáng)。

這次券商異動(dòng),頭部券商分析師大多看好,國(guó)泰君安直接喊出,震蕩不長(zhǎng)久,挑戰(zhàn)4000點(diǎn)。具體來(lái)看,拉升行情的核心驅(qū)動(dòng)力來(lái)自“風(fēng)險(xiǎn)評(píng)價(jià)”的下降。

第一,進(jìn)入“后疫情”階段,通脹、流動(dòng)性、增長(zhǎng)等各類宏觀因素由不確定逐步走向確定,疫情防控等外圍因素同樣走向確定,風(fēng)險(xiǎn)評(píng)價(jià)的下行利好權(quán)益投資的展開。

第二,無(wú)風(fēng)險(xiǎn)利率沒(méi)有上行風(fēng)險(xiǎn),但存在下行可能。當(dāng)前美債隱含的通脹預(yù)期已行至2003年以來(lái)84%分位值水平,過(guò)高的通脹預(yù)期已充分反映了極致的供需關(guān)系,通脹預(yù)期頂點(diǎn)在望,流動(dòng)性的負(fù)面預(yù)期需要正向修正。伴隨“剛兌”逐步打破,市場(chǎng)的無(wú)風(fēng)險(xiǎn)收益率上行難、下行易。

第三,當(dāng)前風(fēng)險(xiǎn)偏好基本保持穩(wěn)定。風(fēng)險(xiǎn)偏好仍處中低位置,因此仍利好藍(lán)籌股,不看好高風(fēng)險(xiǎn)特征的小市值公司。

中信建投證券認(rèn)為,券商板塊短期內(nèi)將呈磨底走勢(shì),長(zhǎng)期內(nèi)政策催化劑可期,適宜左側(cè)布局。當(dāng)前券商板塊市盈率(19.1倍)相當(dāng)于2018年熊市底部震蕩區(qū)間,市凈率(1.60倍)位于2019年底部震蕩區(qū)間,板塊估值的下行空間有限。

中信還表示,通脹擔(dān)憂的拐點(diǎn)已過(guò),宏觀流動(dòng)性延續(xù)寬松。

首先,國(guó)內(nèi)宏觀經(jīng)濟(jì)穩(wěn)中向好的趨勢(shì)不變,但工業(yè)品大幅漲價(jià)的后續(xù)負(fù)面影響有待觀察,同時(shí)美國(guó)就業(yè)市場(chǎng)擾動(dòng)頻現(xiàn),市場(chǎng)對(duì)美聯(lián)儲(chǔ)提前收緊的擔(dān)憂緩解。

其次,通脹擔(dān)憂的頂點(diǎn)已過(guò),內(nèi)外部宏觀流動(dòng)性延續(xù)寬松,A股市場(chǎng)流動(dòng)性狀況也在改善,新發(fā)基金和申購(gòu)趨暖,外資持續(xù)流入。

經(jīng)濟(jì)復(fù)蘇的節(jié)奏和強(qiáng)度分歧加大,貨幣收緊擔(dān)憂緩解,市場(chǎng)流動(dòng)性充裕的背景下,應(yīng)淡化周期驅(qū)動(dòng)的行業(yè)配置思路,重視產(chǎn)業(yè)空間帶來(lái)的估值彈性,繼續(xù)聚焦符合國(guó)家戰(zhàn)略發(fā)展趨勢(shì)、擁有廣闊市場(chǎng)空間的成長(zhǎng)制造板塊,建議重點(diǎn)關(guān)注新能源、科技自主可控、國(guó)防安全和智能制造四條主線。

海通荀玉根也堅(jiān)決看多,股票市場(chǎng)牛市格局繼續(xù)。參考股市過(guò)去年度振幅,前期低點(diǎn)如有效,年內(nèi)指數(shù)有望新高。若指數(shù)未來(lái)進(jìn)一步上攻,券商無(wú)疑最重要的發(fā)動(dòng)機(jī)以及最受益板塊之一。

雖說(shuō)券商異動(dòng)吸引大家目光,但是天風(fēng)策略團(tuán)隊(duì)也統(tǒng)計(jì)發(fā)現(xiàn),2015年以后,券商指數(shù)單日漲幅超過(guò)6%的情況大約發(fā)生過(guò)13次,而后一周、兩周、一個(gè)月、一個(gè)季度的市場(chǎng)表現(xiàn)均無(wú)明顯規(guī)律。總體來(lái)看,券商板塊暴力拉升后,有漲有跌,但創(chuàng)業(yè)板指數(shù)表現(xiàn)好于滬深300指數(shù)。

如果券商板塊真的引爆此次行情,怎么配置最劃算?

國(guó)泰君安認(rèn)為,隨著投資者風(fēng)險(xiǎn)評(píng)價(jià)的下降,選股思路應(yīng)選擇業(yè)績(jī)從不確定走向確定的邊際變化最大的股票。市場(chǎng)將出現(xiàn)藍(lán)籌股普漲格局,與此前的差異在于中盤藍(lán)籌領(lǐng)跑,大盤藍(lán)籌跟隨。

行業(yè)配置上,鑒于外部經(jīng)濟(jì)與貨幣環(huán)境的確定性提升,風(fēng)險(xiǎn)評(píng)價(jià)的下降將驅(qū)動(dòng)全局性行情。按照風(fēng)險(xiǎn)評(píng)價(jià)對(duì)于行業(yè)配置的受益先后程度,首推券商、銀行;其次建議投資者關(guān)注建材、鋼鐵等周期領(lǐng)域;科技成長(zhǎng)行業(yè)中新能源、醫(yī)藥、電子,以及疫后加快復(fù)蘇的消費(fèi)品同樣值得關(guān)注。

粵開證券策略團(tuán)隊(duì)認(rèn)為,成交量能否持續(xù)放大將帶動(dòng)指數(shù)向上突破,配置方向上關(guān)注三條主線:一是回調(diào)到位、歷史表現(xiàn)優(yōu)異的核心資產(chǎn)。盈利能力強(qiáng)、長(zhǎng)期確定性較強(qiáng)、產(chǎn)業(yè)邏輯清晰的板塊仍是資金配置的重點(diǎn)方向。從近4年二季度各板塊北向資金凈流入、平均漲幅和勝率等三個(gè)方向綜合看,大消費(fèi)板塊、大金融板塊具備明顯優(yōu)勢(shì)。

其次,半導(dǎo)體、智能制造、新能源等高景氣的科技成長(zhǎng)仍有機(jī)會(huì)。此外,短期大宗商品市場(chǎng)將明顯降溫,但部分具備基本面支撐的大宗商品,受益于下游需求提升,“結(jié)構(gòu)牛”仍將持續(xù)。

安信證券策略團(tuán)隊(duì)表示,當(dāng)前仍可繼續(xù)持有核心賽道中盈利增長(zhǎng)超預(yù)期的品種,以及估值合理且受益于疫后修復(fù)的公司。此外,非核心資產(chǎn)中正在孕育新主線,經(jīng)濟(jì)修復(fù)和轉(zhuǎn)型過(guò)程中自下而上的機(jī)會(huì)值得重點(diǎn)關(guān)注,具體包括三條線索:

1)新成長(zhǎng)賽道:智能汽車、人工智能、軍工、預(yù)制菜、集成灶、掃地機(jī)器人;

2)核心賽道中能夠繼續(xù)持續(xù)超預(yù)期的品種:部分半導(dǎo)體、白酒、醫(yī)藥公司;

3)疫后復(fù)蘇鏈:旅游、航空、農(nóng)產(chǎn)品等。

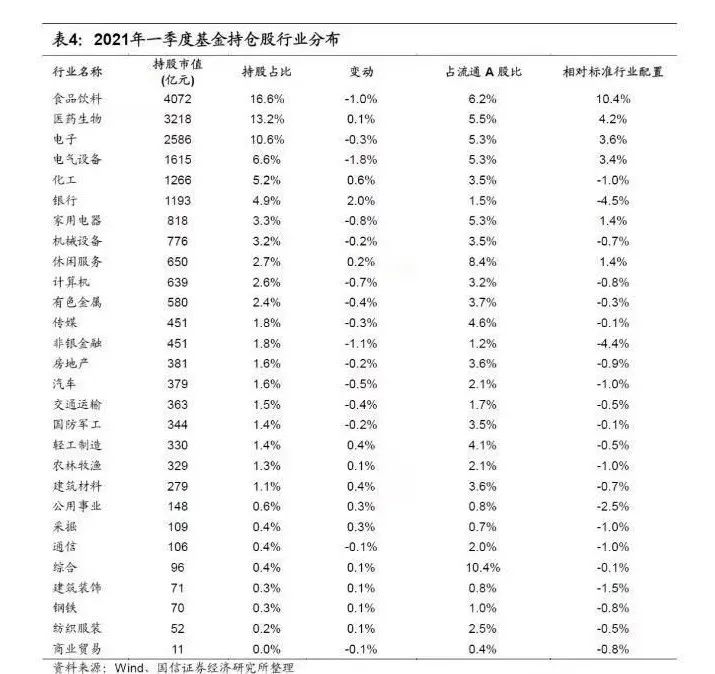

截至4月22日,偏股型基金(普通股票型基金+混合型開放基金中的偏股混合型、平衡混合型、靈活配置型)2021年一季報(bào)已基本披露完畢。

行業(yè)配置上,銀行和周期等板塊一季度占比增幅居前,而TMT、消費(fèi)、電氣設(shè)備等板塊的基金倉(cāng)位有所調(diào)減。具體數(shù)據(jù)統(tǒng)計(jì)如下:

(1)從行業(yè)持股比例來(lái)看,2021年一季度食品飲料(16.6%)、醫(yī)藥生物(13.2%)、電子(10.6%)、電氣設(shè)備(6.6%)和化工(5.2%)占比居前。而商業(yè)貿(mào)易(不足0.1%)、紡織服裝(0.2%)、鋼鐵(0.3%)、建筑裝飾 (0.3%)和綜合(0.4%)持股占比仍然居后,均不高于0.5個(gè)百分點(diǎn)。

(2)從持股占比變化來(lái)看,2021年一季度13個(gè)行業(yè)基金持股占股票持股比例環(huán)比增長(zhǎng),其余15個(gè)行業(yè)持股比例均有所降低。其中,銀行、化工、建筑材料、輕工制造和公用事業(yè)等板塊一季度持股占比漲幅居前,分別上漲2.0%、0.6%、0.4%、0.4%和0.3%。而電氣設(shè)備、非銀金融、食品飲料、家用電器和計(jì)算機(jī)行業(yè)持股占比大幅下降,環(huán)比分別減少1.8%、1.1%、1.0%、0.8%和0.7%。

(3)從基金持股行業(yè)占比相對(duì)標(biāo)配來(lái)說(shuō),2021年一季度食品飲料(+10.4%)、醫(yī)藥生物(+4.2%)、電子(+3.6%)、電氣設(shè)備(+3.4%)、休閑服務(wù)(+1.4%)明顯超配,而銀行(-4.5%)、非銀金融(-4.4%)、公用事業(yè)(-2.5%)、建筑裝飾(-1.5%)和化工(-1.0%)均處于低配狀態(tài)。

多地召開“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國(guó)多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注