本報記者 趙子強

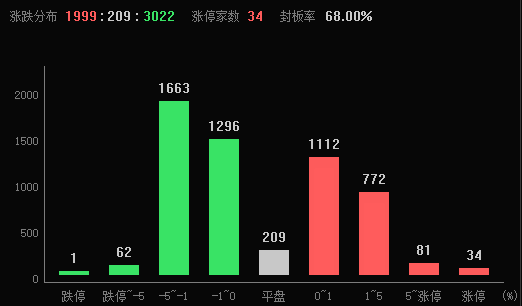

7月26日早盤,A股三大指數略低開后小幅震蕩。截至上午11:30,上證指數跌0.35%,報3220.23點,深證成指和創業板指跌幅分別為0.45%和0.14%;滬深兩市成交額合計4990.76億元。A股市場有1999只個股上漲,3022只下跌,漲跌停方面,有34只個股漲停,跌停股1只。

從資金面來看,7月26日上午,北上資金凈賣出金額達4.96億元,其中,滬股通凈買入5.64億元,深股通凈賣出10.60億元。

兩融方面,截至7月25日,滬深京三市的融資融券余額為15773.43億元,相較上個交易日增長18.38億元,其中,融資余額14848.96億元,相較上個交易日縮減4.06億元。

表:7月25日申萬一級行業兩融交易情況

制表:趙子強

對于A股市場,光大證券表示,市場底部特征愈加凸顯:一是,近期兩市成交與換手率明顯下行,預示著做空動能日漸衰竭;二是萬得全A風險溢價快速上行,目前已高于三年均值的一倍標準差,說明市場預期比較悲觀,甚至已經過于悲觀。更重要的是,7月24日召開的中央政治局會議釋放了多重積極信號,一是,相比4月會議,7月會議重提“加大宏觀政策調控力度”,政策定調更加積極。接下來,聚焦擴內需的系列政策與聚焦高質量發展的產業政策有望加速落地,夯實“政策底”邏輯支撐。二是,本次會議罕見地針對資本市場發聲,提出“要活躍資本市場,提振投資者信心”,超出市場預期。雖然具體的政策舉措還未披露,但短期有望顯著提振市場偏好。整體來看,重磅會議釋放超預期利好,大盤有望迎來超跌反彈窗口。短期適當樂觀,積極把握政策性主題機會。

國盛證券表示,周二指數的長陽收盤,或提振投資者信心,從高層釋放的信號來看,政策覆蓋地產、資本市場、消費等領域,對下半年市場有指導性意義,作為資本市場的參與者和中介機構,大金融相關或持續受益帶動指數上行;技術面看,滬指3230點上方代表強勢,繼續拉升需滬指補量至5000億元上方,上攻缺口不回補代表強勢,輪動補漲或為短期市場節奏,大金融、汽車整車、消費電子、軍工等方向或具備持續性;操作上建議以持股待漲為主,適當配置權重板塊,其中社保基金重倉、證金持股等方向值得關注。

同花順行業方面,截至7月26日11:30,76個行業板塊中29個上漲,占比38.16%,其中,房地產服務行業漲幅居前,達5.22%,此外,房地產開發和環保等行業漲幅均超2%。下跌方面,傳媒居首,跌幅達2.11%。從資金流向的行業看,有16個行業大單資金凈流入,其中,生物制品居首,凈流入額達4.05億元,此外,環保、化學原料、化學制品和醫療器械等行業大單凈流入額均超1億元。

從早盤表現強勢的房地產服務行業看,交易中的9只成份股全線上漲,其中,有4只個股漲幅超5%。

中信證券表示,地產行業長期向新模式轉型并沒有變化,但短期對開發產業鏈應更加樂觀。長期而言,我們認為地產行業大勢已經生變,具備資產運營和空間服務能力的公司應更有機會,在核心區域的核心資產有核心價值。但短期而言,基本面的螺旋向下意味著房地產已經成為宏觀經濟的主要風險點。這反過來將推動政策的有力干預,從而有望在今年四季度扭轉市場不斷濃厚的悲觀預期。我們看好調整充分、估值有吸引力的高信用開發行業龍頭,也推薦現金流穩健、基本面安全的物業管理藍籌公司。

(編輯 劉睿智 喬川川)

早盤三大指數高開高走 北上資金涌入超153億元 有機構稱當前市場...2023-07-25 12:34

超大特大城市城中村改造頂層推動政策落地,哪些行業迎投資機會?...2023-07-24 14:32

早盤逾11億元大單涌入計算機設備股 有機構稱市場調整已近尾聲2023-07-24 12:55

北向資金逆市涌入近60億元,機構:A股存量博弈中演繹高低切換2023-07-21 18:17

北向資金半日涌入近50億元 房地產服務板塊漲逾3%2023-07-21 12:27

早盤三大指數高開高走 北上資金涌入超153億元 有機構稱當前市場...2023-07-25 12:34

超大特大城市城中村改造頂層推動政策落地,哪些行業迎投資機會?...2023-07-24 14:32

早盤逾11億元大單涌入計算機設備股 有機構稱市場調整已近尾聲2023-07-24 12:55

北向資金逆市涌入近60億元,機構:A股存量博弈中演繹高低切換2023-07-21 18:17

北向資金半日涌入近50億元 房地產服務板塊漲逾3%2023-07-21 12:27

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注