本報記者 姚堯

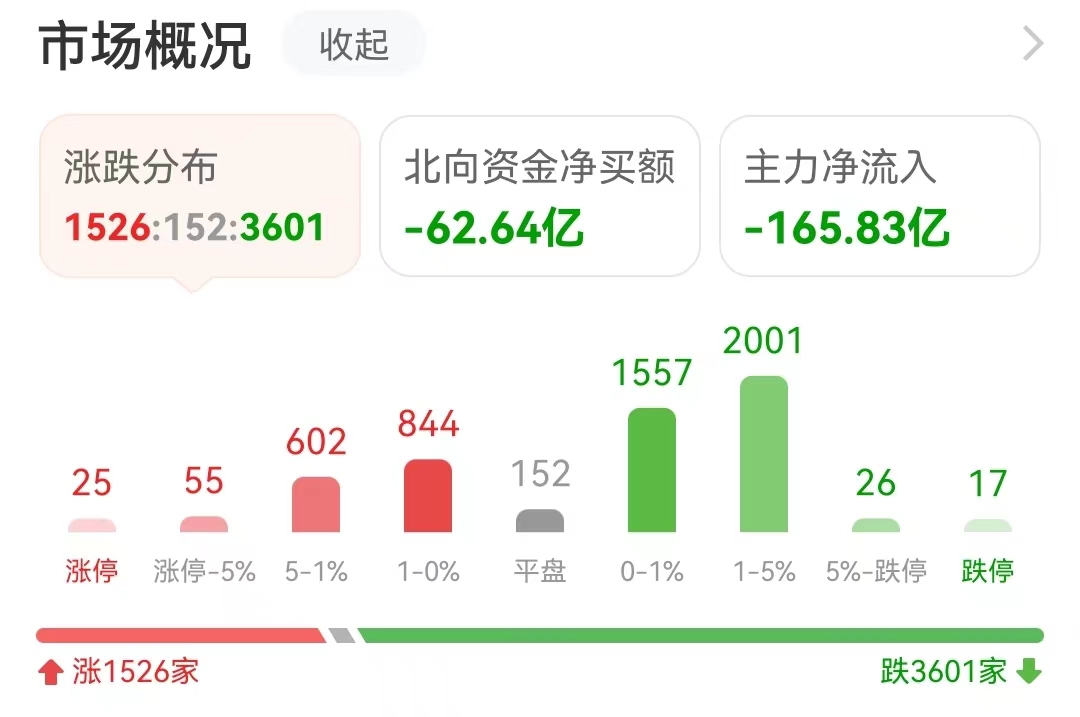

周一(9月25日),三大股指震蕩整理。截至上午收盤,上證指數跌0.39%,報3120.24點;深證成指跌0.51%和創業板指跌0.40%;滬深兩市合計成交額4645.18億元,總體來看,兩市個股跌多漲少。

從資金面來看,截至9月22日,滬深京三市的兩融余額合計16100.81億元,較前一交易日增加20.92億元。其中,融資余額合計15211.56億元,較前一交易日增加3.67億元;融券余額為933.24億元,較前一交易日增加17.24億元。

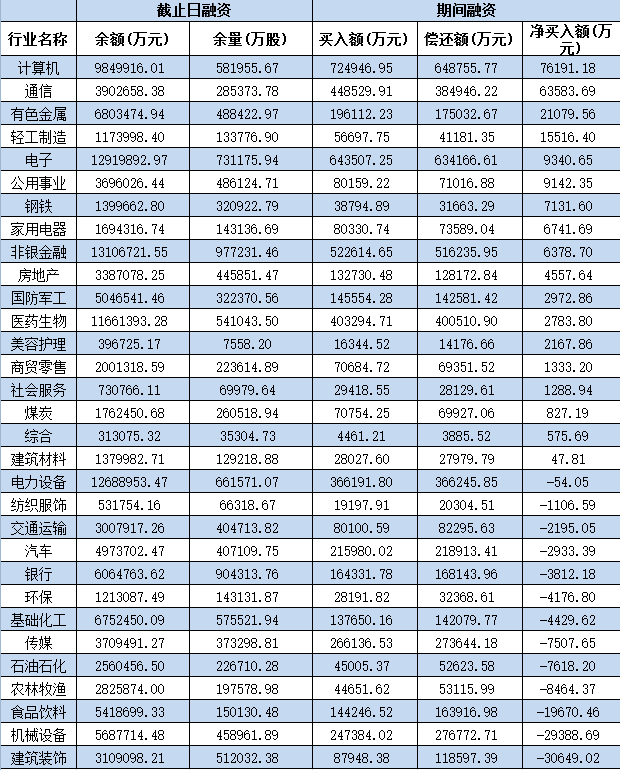

表:9月22日申萬一級行業兩融交易情況

制表:姚堯

對于后市,信達證券表示,從現在展望未來半年,A股存在三個反轉的力量。首先是超跌修復,6月以來,最弱的是成長中的TMT,背后核心是股價漲幅過大,但業績兌現一般。由于AI產業趨勢尚未被證偽,互聯網監管對計算機和傳媒基本面的影響基本結束,TMT估值很難跌回原點,季度調整可能已經比較充分,有望逐漸止跌。經濟相關類板塊受到政策改善、商品企穩等影響,或將還會是較強的方向。其次是庫存周期反轉,庫存周期是經濟短周期波動中較為重要的力量之一。庫存周期不會消失,一旦反轉可能會對股市產生半年以上的正面影響。最后是房地產銷售企穩改善,10月中下旬有望成為這一個較為樂觀假設能否兌現的重要驗證期。這三個力量先后發力,有望形成反轉的三個階段。根據歷史經驗,超跌反彈和政策對市場的直接影響大多不會超過一個季度,庫存周期對市場的影響較弱的情況下可能只有半年,房地產銷售一旦改善,行情級別將會是年度的。

中郵證券表示,目前已積累足夠多的積極因素,節前有望形成上漲趨勢。國內方面,地產領域利好政策的效果正在逐漸顯現,樓市熱度出現好轉;“十一”出行需求強勁,國鐵集團預計國慶期間全國鐵路累計發送旅客1.9億人次,日均發送旅客量較2019年“十一”預計增長15%。國外方面,美聯儲9月議息會議如期按兵不動,本輪加息周期預計將會拉長,離岸美元回流的時間點延后,北向資金拋售壓力將會得到減輕。行業配置在輪動中尋找機會,電子、通信、計算機為代表的科技制造和以工業金屬、煤炭、石油石化為代表的經濟復蘇上游周期品種有望交替上漲。

熱點方面,截至9月25日上午收盤,減肥藥、新型工業化等板塊漲幅居前。另外,共享單車、ST板塊等板塊跌幅居前。

具體看,截至9月25日上午收盤,減肥藥概念板塊漲幅居首,達4.74%,資金凈流入達3.73億元。其中,常山制藥、金凱生科等概念股漲幅均超10%。

對此,財信證券表示,我國血脂異常患者逐年增加,他汀類藥物為臨床使用最為廣泛的調脂藥。近年來,我國人群的血脂水平逐步升高,血脂異常患病率明顯增加。中國成人血脂異常總體患病率高達40.40%,較2002年呈大幅度上升。投資者關注我國調脂藥基層市場機會,調脂藥國產化仍有較大空間。調脂藥在城市等級醫院的增速已經放緩,基層渠道仍有不錯的增速,隨著分級診療等政策的推進,基層市場仍將有較大的增長空間。特別是隨著我國一致性評價的推行,通過一致性評價的品種有望與原研藥品站在同一個平臺高度進行競爭,加速我國降脂藥的發展進程。

(編輯 劉睿智 白寶玉 策劃 趙子強)

基本面回升向好勢頭持續鞏固 A股市場筑底反彈條件逐漸具備2023-09-22 23:50

早盤星閃概念板塊飆漲逾2%!這一因素影響A股短期走向2023-09-21 12:40

早盤三大股指繼續震蕩整理,農林牧漁板塊逆市上漲超1%2023-09-20 12:13

早盤三大股指漲跌互現 有機構建議關注三條投資主線2023-09-19 12:46

基本面回升向好勢頭持續鞏固 A股市場筑底反彈條件逐漸具備2023-09-22 23:50

早盤星閃概念板塊飆漲逾2%!這一因素影響A股短期走向2023-09-21 12:40

早盤三大股指繼續震蕩整理,農林牧漁板塊逆市上漲超1%2023-09-20 12:13

早盤三大股指漲跌互現 有機構建議關注三條投資主線2023-09-19 12:46

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注