氣溫漸升,芒種已過,2020年即將過半。疫情期間,金融行業的直播潮風起云涌,券商除了“云辦公”、“云調研”、“云招聘”,還開起了“云策略會”、“云業績說明會”。剛剛忙完春季線上策略會的券商們,又馬不停蹄的開啟了中期策略會。

6月9日至6月19日,中信證券2020年中期資本市場論壇在線上舉行,共設1個主論壇和19個分論壇,666家上市公司參會。據悉,中信證券論壇首日,圍觀的參會者達6萬人次。6月1日至7月8日,國泰君安研究所也舉辦時間長達超1個月的中期投資策略線上交流會。

每年的券商的中期策略會,也是百家爭鳴的最好時刻,A股下半年的走向趨勢,投資策略也會一一出爐。此外,進入6月份以來,不少券商也拋出了A股下半年的投資策略,“金融1號院”為您一一梳理,先看關鍵詞。(文末還有年內券商最青睞機構/行業名單,不要錯過)

制圖:周尚伃

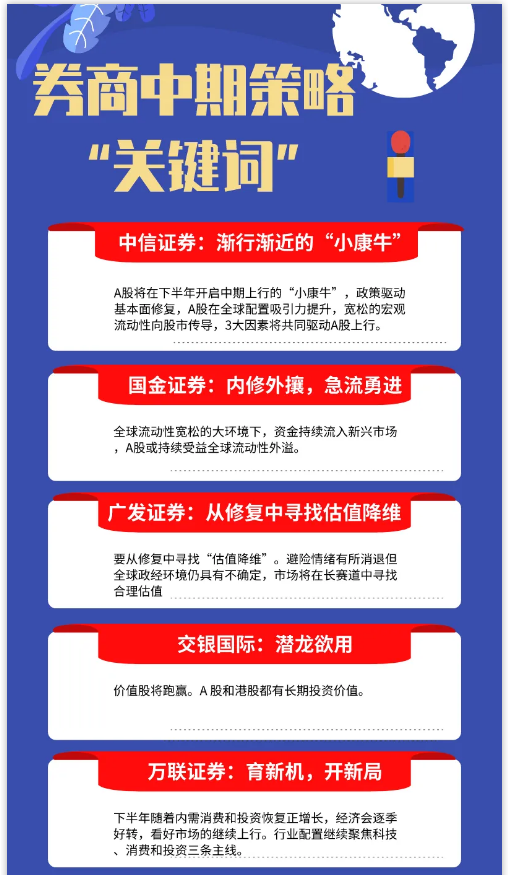

中信證券研究團隊:A股將在下半年開啟中期上行的“小康牛”

A股將在下半年開啟中期上行的“小康牛”,政策驅動基本面修復,A股在全球配置吸引力提升,寬松的宏觀流動性向股市傳導,3大因素將共同驅動A股上行。海外因素在3季度的擾動依然比較頻繁;政策發力下國內經濟將在3季度快速恢復至正常水平,A股盈利增速將逐季抬升;全年流動性整體依然寬松,明年會逐步回歸常態。預計未來一年內A股累計資金凈流入4400億元,下半年流入規模較大,外資和產業資本是重要的增量資金來源。

預計3季度后期,A股將開啟一段持續數月的趨勢性上漲行情。建議3季度堅持配置基建、醫藥和消費;4季度起周期和科技會成為市場主線,可選消費配置價值將提升。

交銀國際研究部主管洪灝:潛龍欲用

A股和港股都有長期投資價值。上證與標普500指數的相對表現達到一個拐點,預示著未來上證的相對回報會更好。2000年3月之后,中國股市的表現確實遠遠好于美國。維持去年11月對上證未來十二個月2700–3200點交易區間的預測。在3月的暴跌中,恒指也觸及了當前周期的低點,且這個低點不太可能被突破。A股和港股也可能會受到美國成長股泡沫破滅的影響。但即便是有影響,價值投資者也不會拒絕更好的價格。

廣發證券首席策略分析師戴康:從修復中尋找“估值降維”

配置方面,要從修復中尋找“估值降維”。避險情緒有所消退但全球政經環境仍具有不確定,市場將在長賽道中尋找合理估值——即“估值降維”,沿著三條路徑展開,一是居民消費需求修復,從出行修復、竣工拉動及線下修復的角度關注休閑服務、機場、家電、黃金珠寶;二是出口需求修復,內供外需共振、居家消費出口相關的消費電子(蘋果鏈)、機械設備、白電;三是生產供給修復,估值較低+景氣度較好盈利修復的“周期三劍客”(重卡、建材、工程機械),以及受益場景革命的新基建(IDC、醫療信息化)。

主題投資方面,改革與產業新周期進階,一是新能源車“貫穿全年”,關注中游電池環節;二是國企改革“全新起點”,關注地方負債率高、競爭性領域;三是央行數字貨幣“增量落地”,關注POS機具廠商環節。

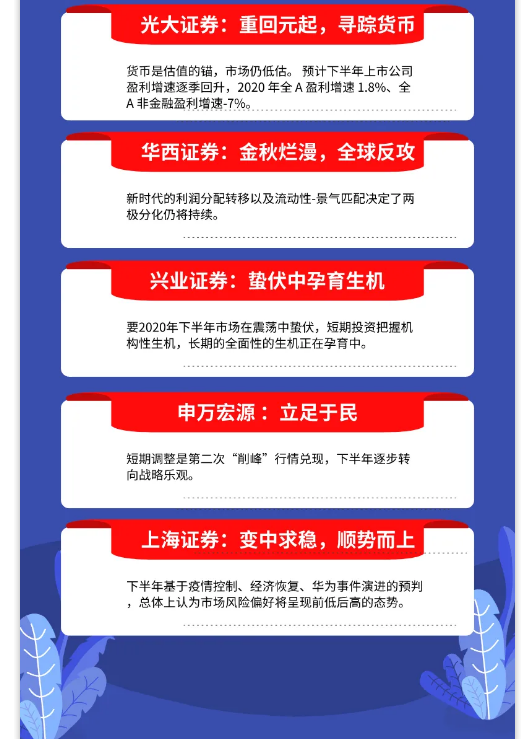

興業證券首席策略分析師王德倫:蟄伏中孕育生機

2020年下半年市場在震蕩中蟄伏,短期投資把握機構性生機,長期的全面性的生機正在孕育中。整體來看,2020年下半年市場呈震蕩格局,經濟基本面處于內需向上,外需向下的交錯期,流動性維持寬松但不“泛濫”,風險偏好反復沖擊、折騰,把握結構性機會。蟄伏:不確定性眾多而且重大,風險沖擊更多來自外部,疫情沖擊外需下行、全球債務“灰犀牛”、中美持續博弈,外部潛在風險讓市場處于蟄伏之中。短期投資要把握結構性生機:生產端恢復需求端逐步改善、財政貨幣雙兜底但政策有定力,國內逐步孕育新生。長期的全面性的生機正在孕育中:中國經濟強大的恢復能力和穩定的輸出能力,資本市場改革全面鋪開,國別比較配置下全球最好的資產在中國,股市從蟄伏到新生具備中長期基石。

隨著A股市場供需關系實現正向循環、注冊制與退市機制構建資本市場“活水”和新生態,從全球來看,考慮高性價比、配置比例低等要素,使得最好的資產在中國股市,A股在蟄伏中孕育著長期的勃勃生機,我們正在經歷一輪長牛。

光大證券策略研究首席謝超:重回元起,尋蹤貨幣

貨幣是估值的錨,市場仍低估。預計下半年上市公司盈利增速逐季回升,2020年全A盈利增速1.8%、全A非金融盈利增速-7%。從政策經濟周期的角度看,企業盈利是一種貨幣現象,通常兩者對于市場估值的含義是一致的。不過,在疫情的沖擊下,今年市場最大的特點是貨幣快速增長的同時,大隔離導致貨幣向EPS的轉化不暢。鑒于伴隨著疫情緩解和人類應對疫情的物質保障與技術水平的提升,大隔離并非疫情必然的結果,展望后市,貨幣向EPS的轉化機制將逐步恢復,進一步結合100年前美國大流感的研究發現,在天災、戰爭等外生災難的沖擊下,貨幣而非EPS可能是市場估值更合適的錨。目前,A股市值/M2約為28%、歷史分位為43.7%,仍處于略有低估的狀態。

周期輪動下的修正:在剔除掉市場的系統性影響之后,對M2的彈性大于等于0.5的一級行業主要有:家電、醫藥、食品飲料、電子、計算機、消費者服務、汽車、通信、農林牧漁、建材、國防軍工等11個行業,基本上集中在消費和科創領域。結合上半年的表現看,后續家電、汽車等可選消費有望補漲,石化化工、有色等部分周期品和金融標的有望超跌反彈。

申萬宏源策略首席分析師傅靜濤:立足于民

短期調整是第二次“削峰”行情兌現,下半年逐步轉向戰略樂觀。新冠肺炎疫情帶來更徹底的出清;居民儲蓄率上升,配置需求釋放,有理由開始期待牛市。然而全球都是“大病初愈”,期待未來,也敬畏未來。但不要因為不可研究、不可知的未來停下腳步,正是強調戰術配置的原因,至少可以期待下半年有一波“非常像牛市”的大反彈。

繼續延續春季策略的全年節奏判斷思路,下半年逐步轉向戰略樂觀。主要邏輯包括以下3點:一是,下半年A股基本面趨勢向上有望得到確認,新周期開啟的樂觀預期可能階段性發酵。我們特別強調居民儲蓄率改善,非聚集性可選消費基本面可能好于預期。二是,新經濟基本面觸底回升,疊加改革預期發酵(“十四五”規劃、創業板注冊制),科技成長有望重拾進攻屬性。三是,新冠肺炎疫情帶來更徹底的出清,而牛市生于絕境;居民儲蓄率上升,配置需求釋放。

國金證券分析師艾熊峰:內修外攘,急流勇進

對A股市場維持相對樂觀的觀點,行業配置方面內需板塊確定性較高。首先,下半年各類擴大內需政策加速落地;其次,寬貨幣和寬信用的流動性環境將逐步得到確認;最后,以A股為代表的新興市場將持續受益于全球流動性寬松的大環境。此外,從全球主要指數估值水平所處位置來看,A股整體估值水平在歷史中位水平,股票風險溢價仍相對較高,后續市場風險偏好存在修復的機會。行業配置方面,內需板塊確定性較高,聚焦那些內需板塊中供需兩端同時受益的行業(消費和基建)。

上海證券首席策略分析師屠駿:變中求穩,順勢而上

下半年基于疫情控制、經濟恢復、華為事件演進的預判,總體上認為市場風險偏好將呈現前低后高的態勢。結構性行情的把握重點在于消費向科技切換的時點。在科技創新、內需消費、制度紅利三條結構主線下,看好軍工(大飛機、空天互聯網)、房地產后周期產業鏈-物業管理和整體家居、寵物食品、體外檢測、消費電子、海南區域等結構機會。

萬聯證券分析師徐飛:育新機,開新局

下半年隨著內需消費和投資恢復正增長,經濟會逐季好轉,看好市場的繼續上行。行業配置繼續聚焦科技、消費和投資三條主線:一是科技成長仍然是最重要的賽道,尤其是國產化需求大幅提升,關注5G、芯片半導體、新能源車、消費電子、操作系統、人工智能等;二是消費仍然是下半年必配的重要賽道,關注可選消費、消費服務類行業的估值修復;三是關注與投資相關聯的基建、地產、老舊小區改造產業鏈,包括水泥、涂料、防水、電梯、家居家電等。

華西證券策略分析師萬科麟:金秋爛漫,全球反攻

新時代的利潤分配轉移以及流動性-景氣匹配決定了兩極分化仍將持續。復盤2012年(經濟增速正式下臺階)至今的經驗不難得出,流動性節奏決定了最為景氣行業的估值趨勢。我們認為,短期看,政策利率及市場利率(流動性的同步指標)存在上行風險,階段性不利于最為景氣的成長行業;中期看,中美關系的不確定性及全球復蘇的高度有限決定了流動性易松難緊。行業中,最為看好受益竣工周期回升的地產后周期;重回藍海+周期反轉的新能源車產業鏈;受益豬肉價格進入下行周期的養殖后周期(飼料、種子、生物保護等);受益中美關系不確定性國產替代更為緊迫,疊加受益資本支出提升、進入創新周期的半導體設計行業。

券商調研風向

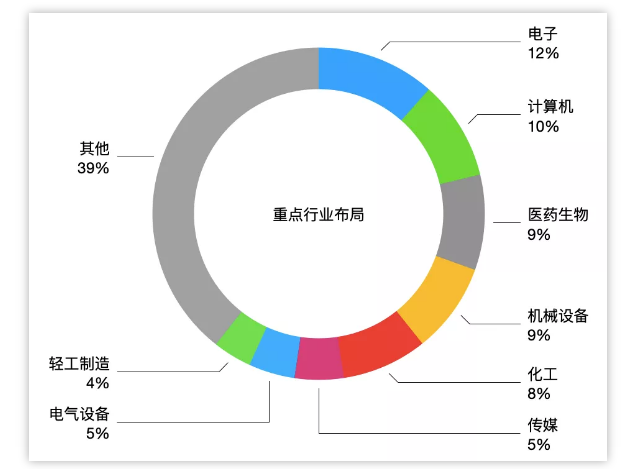

券商的機構調研風向一直備受投資者關注,據“金融1號院”統計,今年以來,券商已對797家上市公司進行了調研,共調研9277次。有7家上市公司被券商調研超100次以上,而邁瑞醫療則依舊最受券商“寵愛”,共被券商扎堆調研244次。

數據來源:東方財富制圖:周尚伃

從行業分布角度來看,今年以來,券商調研的上市公司主要集中在電子、計算機、醫藥生物等熱門行業。

數據來源:東方財富制圖:周尚伃

又有兩家券商收到定增核準批復 近期4家券商合計募資不超382.5億...2020-06-09 21:16

5月份以來3家券商定增申請獲批 合計募資182.5億元2020-06-09 19:40

廣發證券A股2020年中期策略:從修復中尋找“估值降維”2020-06-08 20:40

年內23家上市券商35位高管變動 5月份變動消息最密集2020-06-07 23:51

又見券商股權激勵計劃:國泰君安擬不超過21.7億元回購股份 首次...2020-06-07 18:15

又有兩家券商收到定增核準批復 近期4家券商合計募資不超382.5億...2020-06-09 21:16

5月份以來3家券商定增申請獲批 合計募資182.5億元2020-06-09 19:40

廣發證券A股2020年中期策略:從修復中尋找“估值降維”2020-06-08 20:40

年內23家上市券商35位高管變動 5月份變動消息最密集2020-06-07 23:51

又見券商股權激勵計劃:國泰君安擬不超過21.7億元回購股份 首次...2020-06-07 18:15

| 23:55 | 寧德時代正式通過港交所聆訊 或成... |

| 23:55 | 5087家A股公司2024年研發支出總額... |

| 23:55 | 金杯汽車:爭取早日實現可分配利潤... |

| 23:55 | 電商巨頭競逐即時零售賽道 行業整... |

| 23:55 | “廣發鄉村振興專區”交易突破1億... |

| 23:54 | 中國證券監督管理委員會行政處罰罰... |

| 23:54 | 6家畜牧業上市公司一季度同比扭虧 |

| 23:54 | AI算力需求驅動A股光通信板塊業績... |

| 23:54 | 中國證券監督管理委員會行政處罰罰... |

| 23:54 | 中國證券監督管理委員會行政處罰罰... |

| 23:54 | 中國證券監督管理委員會行政處罰罰... |

| 23:54 | 公司零距離?新經濟 新動能 | 復宏... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注