本報記者 趙子強

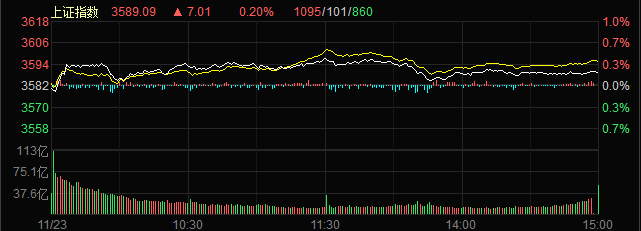

11月23日,A股三大指數(shù)盤中分化,收盤漲跌不一,截至收盤,上證指數(shù)漲0.2%,深證成指跌0.37%,創(chuàng)業(yè)板指跌0.37%;滬深兩市合計成交額12284.87億元,兩市成交額連續(xù)第23個交易日突破1萬億元;總體來看,兩市個股漲多跌少。

11月23日,北向資金凈買入52.23億元,為連續(xù)第三個交易日凈買入,其中,滬股通凈買入額達25.97萬元,深股通凈買入額達26.26億元。

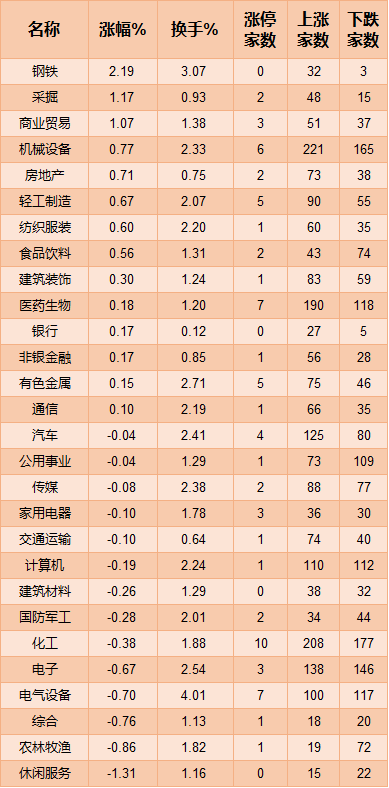

從申萬行業(yè)指數(shù)方面來看,有14類行業(yè)上漲,其中,鋼鐵(2.19%)、采掘(1.17%)、商業(yè)貿易(1.07%)等3類行業(yè)指數(shù)漲幅超1%;另有14類行業(yè)下跌,休閑服務居首,跌幅達1.31%。

制表:趙子強

熱點方面,NFT領漲。

NFT板塊大漲5.28%,板塊中,有9只個股上漲占比81.82%,其中,金運激光和中文在線收20CM漲停;視覺中國收10CM漲停,僅天下秀和湯姆貓下跌。

中信建投證券表示,當前半導體的需求雖然出現(xiàn)一定的結構性分化,但整體仍處于高景氣度以及供需緊張的狀態(tài),今年未見產能緊張緩解或松動跡象,預計2022年整體產能仍然緊張且漲價持續(xù)。原有存量市場需求穩(wěn)固,5G、新能源車、風電光伏、工業(yè)等應用升級帶來增量需求,單一終端硅含量提升。同時,F(xiàn)oundry、IDM持續(xù)擴產,國產化大力推進,本土半導體產業(yè)鏈上下游全面受益,具備強勁的、長久的增長動能。建議關注以下主線:國產化(設備、材料、模擬、IGBT)、景氣度(設備、MCU、IGBT)、汽車(功率、CIS、存儲)、軍工、服務器。

滬深交易所2021年11月23日公布的交易公開信息顯示,金運激光因成為日漲幅達到15%的前5只證券上榜。金運激光當日收報19.15元,漲跌幅19.99%,換手率13.22%,成交額3.61億元。

國金證券上海浦東新區(qū)梅花路凈買入2585萬元,有著名“刺客”之稱的東莞證券北京分公司凈買入2364萬元,前5大營業(yè)部合計凈買入9721.48萬元。

對于NFT的投資,國信證券提出三點看法:1)具備良好用戶基礎的互聯(lián)網(wǎng)平臺具備新世代先發(fā)機遇。繼續(xù)看好在用戶圈層、內容等方面具備先發(fā)優(yōu)勢的頭部互聯(lián)網(wǎng)企業(yè),推薦騰訊、快手、嗶哩嗶哩、芒果超媒等標的。2)內容產業(yè)中,游戲產業(yè)有望率先獲益。一方面是收入提升,另一方面,也是更為重要,游戲有望從產品提升至平臺。推薦具備優(yōu)質內容研發(fā)能力的游戲廠商特別是具備出海實力的標的,網(wǎng)易、三七互娛、完美世界、吉比特,關注祖龍娛樂、中手游、世紀華通等標的;同時關注具備內容及IP版權優(yōu)勢的龍頭標的華策影視、視覺中國等標的。3)基于區(qū)塊鏈、NFT的版權保護領域具備良好應用前景。推薦阜博集團等標的。

電機概念大漲3.65%,板塊中,有26只個股上漲占比76.47%,其中,華寶股份收20CM漲停;集友股份、愛施德、愛普股份、東風股份、勁嘉股份等收10CM漲停,僅天欣旺達與意華股份跌幅超4%。

今年10月底,英國藥品和保健品監(jiān)管局(MHRA)宣布,電子煙以藥物身份被NHS(英國國家醫(yī)療服務體系)所認可。10月中旬,美國FDA也首次通過了3款電子煙產品的PMTA審核,兩年來首次“放行”電子煙。

這無疑是一些社會態(tài)度轉變的信號。11月以來,東財電子煙板塊指數(shù)持續(xù)上行。東吳證券表示,電子煙近期波動主要受業(yè)內對于相關政策推出預期的催化。

有消息稱,近期全國標準信息服務公共平臺顯示,電子煙國標(20171624-Q-456)狀態(tài)為正在起草。

天風證券表示,關注兩大賽道:1)霧化賽道--重點推薦:思摩爾國際(全球最大霧化設備廠商),建議關注:霧芯科技(國內最大霧化品牌);2)HNB賽道--重點推薦:華寶國際/股份(國內煙用香精龍頭、新型薄片唯一民營牌照),勁嘉股份(國內煙標龍頭、與云南中煙唯一戰(zhàn)略合作民企),中煙香港(收購上游巴西煙葉加工商,中煙唯一資本平臺);建議關注:東風股份、集友股份、順灝股份等;國際市場--盈趣科技(IQOS精密件二級供應商)。

如何看待接下來A股的投資機會,機構觀點如下:

金百臨咨詢資深分析師秦洪:在持續(xù)超預期、持續(xù)快速增長的業(yè)績數(shù)據(jù)以及持續(xù)不斷的增量資金的買力支撐下,增量產業(yè)股仍然是A股的核心品種。所以,短線資金分流并不會改變增量產業(yè)股持續(xù)回升的大趨勢,在后續(xù)行情演繹中,創(chuàng)業(yè)板指、科創(chuàng)50指數(shù)仍然是A股的引導力量。在操作策略上,也需要加大對增量產業(yè)股的進一步配置力度。

中郵證券:從市場情緒指標看,近期情緒面尚可。處于MA20上方個股及多頭排列的強勢股數(shù)已回升至中高位置,漲停股數(shù)在均值附近,連板高度較低;近期大盤橫盤震蕩,熱點雖切換頻繁,但有從周期向成長轉移總趨勢,情緒面有所升溫,市場期待跨年行情。

中睿合銀投資總監(jiān)楊子宜:昨日大漲的高成長賽道今日出現(xiàn)明顯調整,而近期表現(xiàn)較弱的周期性板塊,尤其是鋼鐵板塊在利好逐步積累和政策放松的預期下出現(xiàn)大漲。市場當下仍以結構性行情為主,但存在行業(yè)輪動擴散趨勢:新能源、科技仍然是高景氣賽道,中長期大概率震蕩上行;經過時間、空間調整的大消費、醫(yī)藥生物等核心資產部分標的風險收益比改善,配置價值凸顯;作為經濟支柱產業(yè)的地產產業(yè)鏈雖長期趨勢下行,但在經濟下行壓力和產業(yè)降溫到極致后,不排除在政策寬松微調背景下有見底回穩(wěn)趨勢,可重點關注產業(yè)鏈上相對更具阿爾法的物業(yè)和消費建材機會。

匯鴻匯升首席投資官張輝:對于年底的市場仍然傾向于波動行情。國內外經濟形勢較為復雜,疫情影響仍然存在,不確定性仍高。通脹壓力較大,宏觀總量政策的施展空間有限,美聯(lián)儲進入taper全球流動性變化有待觀察,央行雖可能繼續(xù)釋放流動性,但是更主要還是緩解經濟壓力,難以形成市場的超預期。但同時,市場內資金仍然充裕,交投會繼續(xù)保持活躍;當前市場中行業(yè)板塊間分化明顯,不同公司的估值與股價驅動因素差異化增大,高確定性的板塊仍然存在,加之機構投資者話語權增大,市場整體表現(xiàn)不會是一潭死水,并不至于特別悲觀。市場表現(xiàn)傾向于板塊間相對均衡,且輪動會加快。

富榮基金研究部總經理郎騁成:整體而言雖然宏觀經濟增長壓力短期仍然較大,但流動性支持預期在進一步增強,我們仍然對市場保持樂觀的看法。結構上看好小盤成長的跨年估值切換行情,行業(yè)上我們重點仍然看好高景氣行業(yè)如新能源、軍工、半導體在經濟增長壓力較大背景下的稀缺性,其次如底部的消費、金融在貨幣趨松下的估值修復行情也值得期待。

興業(yè)證券:本輪跨年行情將是一波大小共振的指數(shù)行情,建議積極參與。1.11月19日央行三季度貨幣政策執(zhí)行報告對內外部環(huán)境、政策思路等方面表述的邊際調整,或進一步點燃市場對于“全面寬松”的幻覺。2.歲末年初跨周期調節(jié)發(fā)力窗口,以及經濟工作會議即將召開,市場對于穩(wěn)增長、政策放松的預期有望繼續(xù)升溫,為跨年行情“保駕護航”。3.局部的結構性寬信用已在落地。4.中美經貿關系或階段性緩和,也有利于提振市場情緒。與此同時,海外美聯(lián)儲釋放“鴿派”表態(tài),美債利率上行階段性趨緩,美股持續(xù)創(chuàng)新高,共同為國內市場營造出一個較為有利的外部環(huán)境。因此,在市場風險偏好持續(xù)回暖、政策放松預期加速升溫之下,市場有望迎來一波大小共振的指數(shù)行情。

(編輯 上官夢露)

民族品牌指數(shù)跌0.31% 外資加倉龍頭成分股2021-11-24 03:52

電子煙進入規(guī)范發(fā)展軌道 北上資金增持5只概念股2021-11-24 03:46

政策利好來了,電機潛力賽道有望迎來高光時刻!節(jié)能電機板塊月內...2021-11-23 20:50

大宗交易為何升溫? 機構稱“要在合適時間獲得足夠籌碼”2021-11-23 20:42

民族品牌指數(shù)漲1.23% 半導體板塊強勢反彈2021-11-23 06:24

民族品牌指數(shù)跌0.31% 外資加倉龍頭成分股2021-11-24 03:52

電子煙進入規(guī)范發(fā)展軌道 北上資金增持5只概念股2021-11-24 03:46

政策利好來了,電機潛力賽道有望迎來高光時刻!節(jié)能電機板塊月內...2021-11-23 20:50

大宗交易為何升溫? 機構稱“要在合適時間獲得足夠籌碼”2021-11-23 20:42

民族品牌指數(shù)漲1.23% 半導體板塊強勢反彈2021-11-23 06:24

多地召開“新春第一會” 高質量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結束,全國多地在蛇年首個工作……[詳情]

| 23:55 | 寧德時代正式通過港交所聆訊 或成... |

| 23:55 | 5087家A股公司2024年研發(fā)支出總額... |

| 23:55 | 金杯汽車:爭取早日實現(xiàn)可分配利潤... |

| 23:55 | 電商巨頭競逐即時零售賽道 行業(yè)整... |

| 23:55 | “廣發(fā)鄉(xiāng)村振興專區(qū)”交易突破1億... |

| 23:54 | 中國證券監(jiān)督管理委員會行政處罰罰... |

| 23:54 | 6家畜牧業(yè)上市公司一季度同比扭虧 |

| 23:54 | AI算力需求驅動A股光通信板塊業(yè)績... |

| 23:54 | 中國證券監(jiān)督管理委員會行政處罰罰... |

| 23:54 | 中國證券監(jiān)督管理委員會行政處罰罰... |

| 23:54 | 中國證券監(jiān)督管理委員會行政處罰罰... |

| 23:54 | 公司零距離?新經濟 新動能 | 復宏... |

版權所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務許可證 10120180014增值電信業(yè)務經營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注